Jenis Fonem Jenis fonem yang dibicarakan di atas (vokal dan konsonan) dapat dibayangkan sebagai atau dikaitkan dengan segmen-segmen yang membentuk arus ujaran. Kata bintang , misalnya, dilihat sebagai sesuatu yang dibentuk oleh enam segmen — /b/, /i/, /n/, /t/, /a/, /ŋ/. Satuan bunyi fungsional tidak hanya berupa fonem-fonem segmental. Jika dalam fonetik telah diperkenalkan adanya unsur-unsur suprasegmental, dalam fonologi juga dikenal adanya jenis fonem suprasegmental. Dalam bahasa Batak Toba kata /itəm/ berarti '(pewarna) hitam', sedangkan /itɔm/ (dengan tekanan pada suku kedua) berarti 'saudaramu'. Terlihat bahasa yang membedakan kedua kata itu adalah letak tekanannya, sehingga dapat dikatakan bahwa tekanan bersifat fungsional. Lain lagi yang diperlihatkan dalam contoh bahasa Inggris berikut. Di sini perubahan letak tekanan tidak mengubah makna leksikal kata, tetapi mengubah jenis katanya. Kata benda Kata kerja ‘import ‘impor’ ...

CONTOH KASUS DARI LIBERALISASI YANG MELANGGAR KONSTITUSI

Undang-Undang nomor 22 tahun 2001 tentang Minyak dan Gas Bumi jelas melanggar Konstitusi, yang oleh karenanya telah digugat dua kali pada Mahkamah Konstitusi (MK).

1. Gugatan Pertama

Sebagai contoh kasus arau kebijakan konkret yang sangat jelas melanggar konstitusi, saya kemukakan tentang kebijakan dalam bidang perminyakan dan BBM sebagai berikut.Liberalisasi dan mekanisme pasar yang dihayatinya bagaikan "agama" telah diberlakukan sedemikian jauhnya, sehingga terang-terangan melanggar Konstitusi, memberlakukan kebijakan yang menyesatkan dan membuat rakyat sengsara.

Pada gugatan pertama MK mengakui bahwa UU tersebut bertentangan dengan Konstitusi. Maka dalam Putusan Perkara Nomor 002/" PUU-l/2003 Mahkamah Konstitusi (NIK) telah menyatakan bahwa "Pasal 28 ayat (2) dan (3) yang berbunyi Harga Bahan Bakar Minyak dan Gas Burni diserahkan pada mekanisme persaingan usaha yang sehat dan wajar; (3) Pelaksanaan kebijaksanaan harga sebagaimana dimaksud dalam ayat (2). ..... dst. dalam Undang-undang Nomor 22 Tahun 2001 tentang Minyak dan Gas Bumi bertentangan dengan Undang-Undang dasar Negara Republik Indonesia 1945."

Keputusan MK tersebut dilecehkan oleh sebuah Peraturan Pemerintah, yaitu

Oleh Peraturan Pemerintah Nomor 36 Tahun 2004 tentang Kegiatan Usaha Hilir Minyak dan Gas Bumi.Pasal 72 ayat (l) berbunyi: "Harga Bahan Bakar Minyak dan Gas Bumi, kecuali Gas Bumi untuk rumah tangga dan pelanggan kecil, diserahkan pada mekanisme persaingan usaha yang wajar, sehat dan transparan.'

Jadi MK mengukuhkan bahwa harga BBM harus didasarkan atas harga minyak mentah di pasar internasional. Yang dikecualikan hanya gas bumi untuk rumah tangga.

2. Gugatan Kedua

Gugatan kedua dilakukan oleh Muhammadiyah beserta beberapa organisasi massa lainnya, di mana saya diminta untuk memberikan kesaksian ahli. Sidang berlangsung pada tanggal 6 Juni 2012. Kesaksian ahli saya yang telah disesuaikan dengan kebutuhan penulisan buku ini adalah sebagai berikut.Bagian terbesar dari penyelenggara negara, baik yang Eksekutif maupun yang Legislatif telah tersesat pikirannya selama berpuluh-puluh tahun tentang segala sesuatu yang ada kaitannya dengan kebijakan dalam menentukan harga BBM, dan penyesatan itu mengakibatkan pelanggaran terhadap Konstitusi kita.

Mereka mengatakan bahwa kalau harga minyak mentah di pasar internasional lebih tinggi dari harga minyak mentah yang terkandung dalam bensin premium, pemerintah Indonesia memberi subsidi kepada rakyatnya. "Subsidi" yang mereka artikan sama dengan uang tunai yang harus dikeluarkan oleh pemerintah. Karena jumlahnya besar, uang tunai ini tidak dimiliki oleh pemerintah, sehingga APBN jebol.

Izinkanlah saya menggunakan data 2012 yang digunakan oleh peme- rintah dan DPR dalam menentukan kebijakannya. Data ini yang saya pakai dalam kesaksian ahli saya dalam sidang MK tanggal 6 Juni 2012.

Dalam angka-angka dikatakan bahwa dalam hal:

- Harga minyak Indonesia (yang dikenal dengan nama Indonesian Crude Price, disingkat ICP USD 105 per barrel;

- Penyedotan atau lifting minyak Indonesia 930.000 barrel per hari;

- Konsumsi BBM rakyat Indonesia 63 juta kiloliter per tahun;

- dan beberapa asumsi lainnya, pemerintah Indonesia harus mengeluarkan subsidi dalam bentuk uang tunai sebesar Rp123,60 triliun.

Uang tunai sebesar ini tidak dimiliki oleh pemerintah, sehingga AP BN jebol. Maka pemerintah hat-us menaikkan harga BBM jenis premium, yang selalu disebut dengan istilah bersubsidi"

Pemerintah, para ilmuwan, pengamat, pers dan komponen elite bangsa lainnya meyakinkan rakyat Indonesia tentang pendapatnya yang sama sekali tidak benar, dan bahkan menyesatkan itu.

Pemerintah yang dalam berbagai pernyataan dan penjelasannya mengatakan harus mengeluarkan uang tunai untuk subsidi BBM, ternyata menulis yang bertentangan di dalam Nota Keuangan dan Rancangan Anggaran Pendapatan dan Belanja Negara Perubahan Tahun 2012. Marilah sekarang kita simak

3. Nota Keuangan 2012

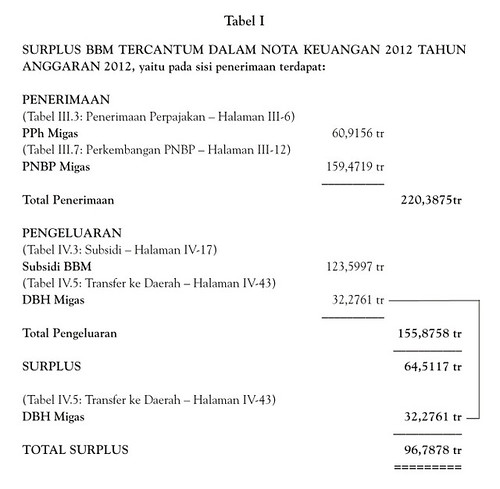

Nota Keuangan tahun 2012 mencantumkan angka subsidi sebesar Rp123,60 triliun, yang tercantum pada halaman IV-7 dalam bentuk tabel nomor IV.3 dengan judul "subsidi" sebesar Rp123,5997 triliun atau dibulatkan menjadi Rp123,6 triliun.Dalam Nota Keuangan yang sama terdapat 3 halaman lainnya yang mencantumkan pemasukan uang tunai dari BBM yang sama sekali tidak pernah disebut oleh Pemerintah.

3 halaman itu sebagai berikut:

Pada Halaman 111-6 terdapat Tabel 111.3 dengan judul "Penerimaan Perpajakan, tahun 2012".

Dalam Tabel ini terdapatpos "Pajak Penghasilan Migas" sebesar Rp60,9156 triliun. Jadi ada uang tunai yang masuk dari Pajak Penghasilan Migas see besar Rp60,9156 triliun.Pada Halaman 111-12 terdapat Tabel 111.7 dengan judul "Perkembangan PNBP" atau "Penerimaan Negara Bukan Pajak" Tahun 2012.

Dalam Tabel in i terdapatpos "Penerimaan M sebesarRpl 59 ,4719 triliun. Jadi ada uang tunai yang masuk lagi sejumlah Rp159,4719 triliun.Pada Halaman IV-43 terdapat Tabel IV.5 dengan judul "Transfer ke Daerah" Dengan penjelasan Dana Bagi Hasil (DBH) sejumlah Rp32,2761 triliun.

Kalau 3 halaman yang saya sebutkan tadi, bet-sama dengan satu halaman yang memuat angka yang dinamakan "subsidi" disusun dalam bentuk tambah kurang, hasilnya sebagai berikut.

*DBH (migas) bukan pengeluaran (belanja) negara yang riil; pemasukan uang dari Migas yang merupakan hak daerah atas dasar UU Otonomi Keuangan Daerah. Kalau sekat antara Pemerintah, Pertamina dan Daerah dihilangkan, bangsa Indonesia yang diwakili oleh Menteri Keuangan mempunyai kelebihan uang, walaupun harga minyak di pasar internasional USD 105/barrel, 1 USD = Rp9.OOO, Lifting 930.000 barrel/ hari dan asumsi-asumsi lain yang disusun oleh Pemerintah sendiri. Kalau tidak mau dikatakan ' 'bohong" paling sedikit harus mengaku tidak menguasai permasalahan.

Kita lihat ada 2 angka penerimaan, yaitu dari Pajak Penghasilan Migas sebesar Rp60,9156 triliun dan dari Pemasukan Negara Bukan Pajak (PNBP) sebesar Rp159,4719 triliun. Dua angka ini merupakan arus uang tunai yang masuk ke dalam Kas Negara sejumlah Rp220,3875 triliun yang tidak pernah disebut dalam kaitannya dengan mengemukakan apa yang dinamakan ”subsidi”.

Nota Keuangan mencantumkan dua angka pengeluaran, yaitu yang disebut ”subsidi” sebesar Rp123,5997 triliun dan yang dinamakan ”Dana Bagi Hasil Migas” sebesar Rp32,2761 triliun.

Kita lihat bahwa dua angka pemasukan jumlahnya Rp220,3875 triliun dikurangi dengan dua angka pengeluaran yang Rp155,8758 triliun menghasilkan KELEBIHAN UANG sejumlah Rp64,5117 triliun.

Namun, pengeluaran uang Yang dinamakan 'Dana Bagi Hasil” bukan pengeluaran Oleh rakyat Indonesia. Ini adalah pemasukan uang tunai ke dalam Kas Negara yang diteruskan kepada Daerah dalam rangka Otonomi Keuangan.

Maka seyogianya angka ini dianggap sebagai pemasukan uang tunai, sehingga kalau ditambahkan, keseluruhan kelebihan uang tunai atau surplus-nya menjadi Rp96,7878 triliun.

Jadi kalau dikatakan Pemerintah mengeluarkan uang tunai sejumlah Rp123,5997 triliun guna membayar ”subsidi” BBM, jelas tidak benar. Yang benar ialah pemasukan uang tunai neto sebesar Rp96,8 triliun.

Atas dasar asumsi dan data yang sama, saya membuat perhitungan dengan logika dan hitungan tambah kurang yang sederhana. Hasilnya sebagai berikut.

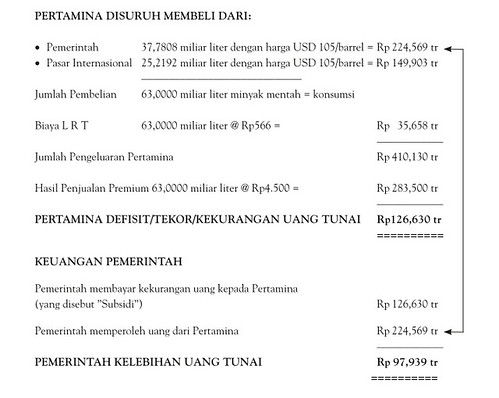

4. Tabel II

Tabel Il ini hanya berbeda sebesar , 151 triliun atau I , dengan yang tercantum dalam Nota Keuangan/APBN tahun 2012, yang disusun dalam Tabel I, yang antara lain disebabkan oleh pembulatan-pembulatan, atau faktor-faktor Domestic Market Obligation dan Equity to Split.

Perhitungan pemerintah pada Tabel I sangat berliku, memperlakukan Pertamina sebagai tidak ada hubungannya dengan bangsa dan pemerintah Indonesia. Pertamina sengaja disuruh merugi, karena disuruh membeli minyak mentah dari pemerintah dengan harga minyak mentah internasional, dan disuruh menjual dengan harga yang di bawah harga pokoknya. Namun, yang sangat aneh, setelah dibikin rugi, kerugiannya ditutup oleh pemerintah dengan sebutan "subsidi", dan kata "subsidi" ini lantas ditafsirkan sebagai uang tunai yang harus dikeluarkan, yang lantas dikatakan, bahwa "subsidi" ini membuat APBN jebol.

Bicaranya demikian, tetapi tangannya Kementerian Keuangan menulis lain. Bicaranya mengatakan merugi sebesar Rp123,5997 triliun, tetapi tangannya menuliskan kelebihan uang tunai sebesar Rp96,7878 triliun. Bagaimana bisa demikian? Karena ketika pemerintah bicara, bahkan teriak, pos-pos pemasukan pada Sisi Debit AP BN tidak pernah disebut.

Dalam kesaksian saya dalam sidang MK tanggal 6 Juni 2012 tersebut saya memberikan contoh dalam bentuk analogi seorang kepala keluarga yang mempunyai kebun cabe sebagai berikut.

5. Logika Kebun Cabe

Rakyat yang tidak berpendidikan tinggi dengan segera dapat menangkap konyolnya pikiran para elite kita dengan penjelasan sebagai berikut.Rumah tempat tinggal keluarga pak Ahmad punya kebun kecil yang setiap harinya menghasilkan I kg cabe. Keluarganya yang ditambah dengan staf pegawai/pembantu rumah tangga cukup besar. Keluarga ini mengonsumsi 1 kg cabe setiap harinya.

Seperti kita ketahui, kalau produksi cabe yang setiap harinya 1 kg itu dijual, pak Ahmad akan mendapat uang sebesar RPI 5.000 setiap harinya. Namun, I kg cabe itu dibutuhkan untuk konsumsi keluarganya sendiri.

Biaya dalam bentuk uang tunai yang harus dikeluarkan oleh pak Ahmad untuk menyiram dan memberi pupuk sekadarnya setiap harinya Rp1.OOO.

Pak Ahmad setiap harinya ngomel, menggerutu mengatakan bahwa dia sangat sedih, karena harus mensubsidi keluarganya sebesar Rp15.OOO per hari, karena harus memberi cabe hasil kebunnya kepada keluarganya dengan cuma-cuma, sedangkan harganya di pasar Rp15.000 per kg.

Akhirnya seluruh keluarga sepakat mengumpulkan uang (urunan) sebanyak Rp5.000 yang diberikan kepada pak Ahmad sebagai penggantian untuk cabenya yang tidak dijual di pasar. Pak Ahmad masih menggerutu mengatakan bahwa dia memberi subsidi untuk cabe sebesar Rp10.000 setiap hari.

Lantas tidak hanya menggerutu, dia menjadi histeris, berteriak-teriak bahwa dompetnya jebol, karena uang tunai keluar terus sebanyak Rp10.000 setiap harinya. Dalam kenyataannya, dia keluar uang Rp1.000 dan memperoleh Rp5.000 setiap harinya.

Maka ketika dia berteriak bahwa kantongnya jebol sambil memperlihatkan, ternyata bertebaranlah uang tunai dari kantongnya, yang terakumulasi dari Rp4.000 setiap harinya.

Pemerintah, para ahli, pengamat dan pers juga demikian dalam hal bensin. Untuk AP BN tahun 2012 mereka berteriak bahwa AP BN akan jebol karena harus mensubsidi kepada rakyat sebesar Rp123,60 triliun untuk membeli bensin, tetapi AP BN menunjukkan angka surplus sebesar Rp96,79 triliun seperti yang telah diuraikan tadi.

6. Respons MK terhadap gugatan ke Il

Dengan semua penjelasan dalam bentuk perhitungan di atas ditambah dengan penjelasan dalam analogi kebun cabe yang sangat sederhana, Pemerintah tetap tidak paham atau tidak peka, karena Pemerintah merespons gugatan ke Il tersebut dengan membubarkan BP Migas.Buku: Nasib Rakyat Indonesia Dalam Era Kemerdekaan

Comments

Post a Comment